全球芯片荒:科技发展与垄断生产力的必然矛盾(2)

【作者】网站采编

【关键词】

【摘要】在这个层面上,汽车芯片需求量迅猛增长将成为必然趋势。 02、粘在身上的牛虻 在大自然界中,有一种昆虫叫做牛虻,他们以吸食家畜身上的血为生,危

在这个层面上,汽车芯片需求量迅猛增长将成为必然趋势。

02、粘在身上的牛虻在大自然界中,有一种昆虫叫做牛虻,他们以吸食家畜身上的血为生,危害家畜的健康。如今我们的新能源汽车发展火热,但实则身上却早已经粘附了很多的“牛虻”。

“碳中和”趋势之下,新能源汽车有望成为增速最快的赛道,也是我国重点发展的产业方向。

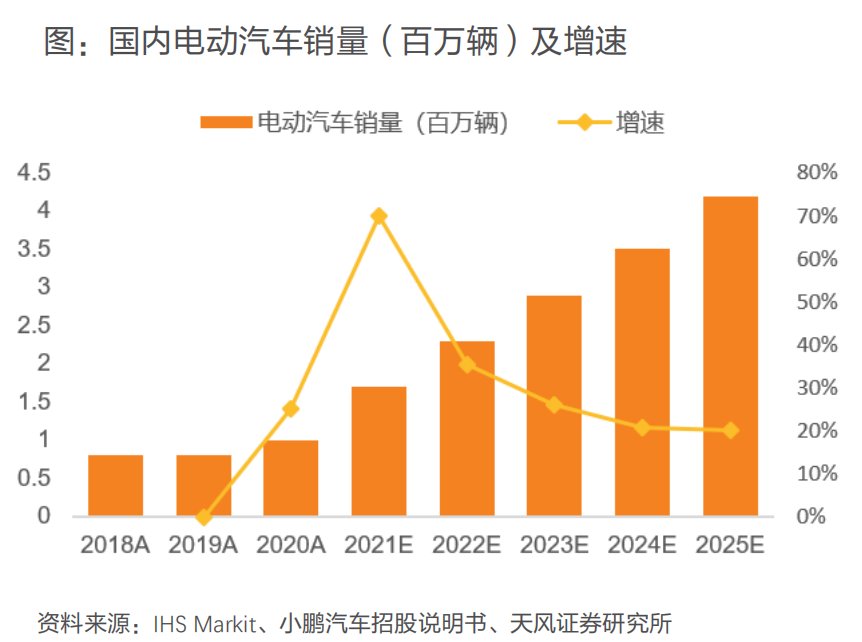

据工研院产科国际所数据,从2018年开始,中国就超越日本成为全球新能源汽车销量第一的国家。最新的2021年数据显示,中国、日本、美国、德国、英国分别是新能源汽车销量占比前五的国家。其中,中国以32.5%的市场占有率,遥遥领先于日本的17.9%和美国的16.3%。

未来五年,中国电动汽车销量预期将从2020年的约100万辆增加至2025年的420万辆,将超过美国及欧洲电动汽车销量的总和,并将长期保持20%以上的行业增速。

传统燃油车时代,发动机就一直制约着我国汽车行业的发展,在电动车抛弃发动机后,实际上中国车企已经与世界豪强站到了一个起跑线上,因此我们才会看到中国新能源车企的迅猛发展。

然而,虽然发动机的瓶颈消失了,但我们却落入了车规半导体的新困境之中。

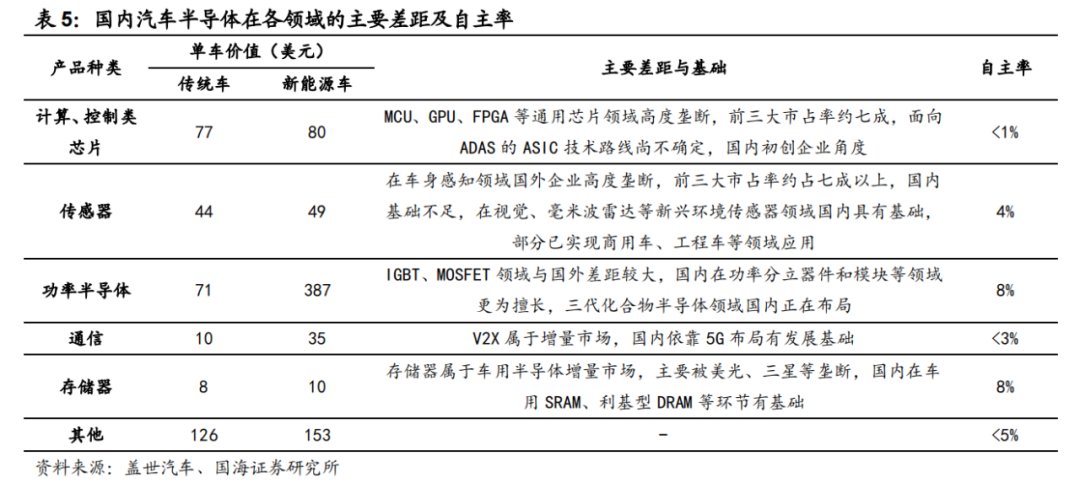

一辆新能源汽车中,功率半导体的自主率仅为8%,储存芯片的比例也为8%,信号链芯片和传感器的自主率不足5%,控制类芯片的自主率甚至不足1%。整体来看,中国车规半导体的自主率在8%以下。

我国不仅是世界上最大的新能源汽车生产国,但同它还是最大的车规半导体进口国。

海关进出口数据显示,2019年中国集成电路进口金额达3040亿美元,超越原油成为进口依赖度最高的产品,而集成电路出口金额却仅为1100亿美元,贸易逆差达到惊人的1940亿美元。

新能源汽车中,车规半导体是受益最大的一环,而我国的车规半导体却绝大部分采购自海外。正是由于缺乏自主替代能力,因此在海外疫情发生时,我国汽车产业链才会同样遭受“缺芯”困扰。

海外半导体公司就好像牛身上的牛虻,吸食着中国新能源产业链的利润。

03、“缺芯”是中国企业追赶的良机半导体是由美国人发明的,并始终掌控者这一领域的控制权。

上世纪80年代,尼康、佳能等一批日本企业依靠性价比,成功将美国光刻机赶出市场。在失去芯片制造端话语权后,美国通过扶持荷兰阿斯麦公司的方式打击对手,由此才有了阿斯麦EUV光刻机的绝世无双。

中国企业同样遭到了欧美国家的封杀,华为、中芯国际都并未被平等对待。在芯片发展过程中,我国企业遇到的阻碍远比想象中的更大。

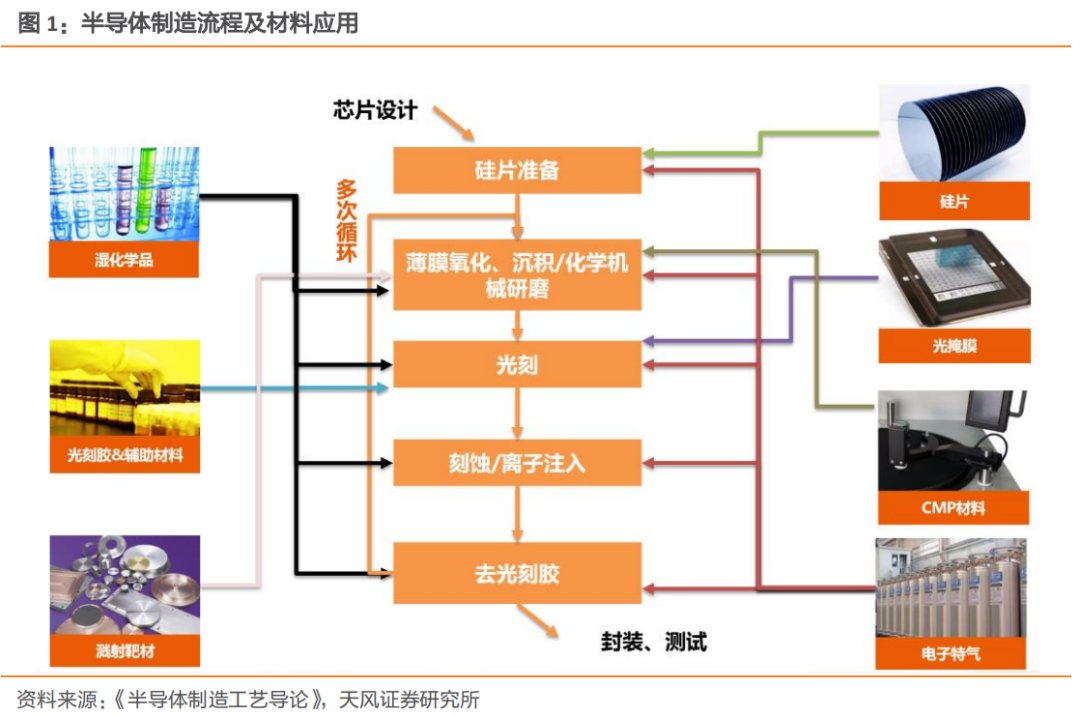

坦率而言,目前我们在半导体产业中的落后是全方位的,不光是买不到光刻机,在电子特气、CMP 抛光材料、湿化学品、光刻胶、EDA软件等多个方面都存在缺口。产业链的羸弱导致国内汽车芯片企业市场地位较弱,高附加值的产品占比极低。

车规芯片虽然没有计算机芯片那样复杂,但却极为考验产品的稳定性,中国企业也同样面临着不小的困难。车规芯片工作环境较为恶劣,需要适应较大温差,同时还要克服高振动、多粉尘、油渍、多电磁干扰的问题。

一直以来,汽车供应商都有着极大遴选惯性,如果一家企业能够顺利进入到车企的供应商名单,那么通常都会源源不断的获得订单,对于车规芯片来说同样如此。

一家企业想要成为全球知名车规供应商,就需要通过AEC机构的元器件认证。虽然名义上这个认证不是强制的,但车企及供应商往往还是认可这一标准的。

AEC是美国汽车电子委员会的简称,由北美三大车企克莱斯勒、福特和通用汽车牵头设立。在基础本就很弱的情况下,中国车规芯片企业想要逆势获得认可难度极大。由此不难看出,芯片制造是很难依靠单项技术突围的,企业的强大往往依托于背后强大的产业链群。

在缺乏产业链支持的情况下,盲目的研发车规芯片对于中国企业而言并没有经济效益,因此很长一段时间中我们做的都是技术附加值并不高的基础产品。

过去,国产车规芯片的痛点有两个,一方面是产业基础薄弱,整个产业链起步都比较晚;另一方面,缺乏赚钱效应,就算做出来也没有人买,难以跻身国际汽车大厂的供应商,缺少持续迭代的机会。

疫情造成的“缺芯潮”其实给了中国芯片企业机会。由于新能源汽车使用全新的动力系统,实则缩小了全球玩家的差距,大家几乎都回到了同一起跑线。

文章来源:《生产力研究》 网址: http://www.sclyjzz.cn/zonghexinwen/2021/1030/1163.html